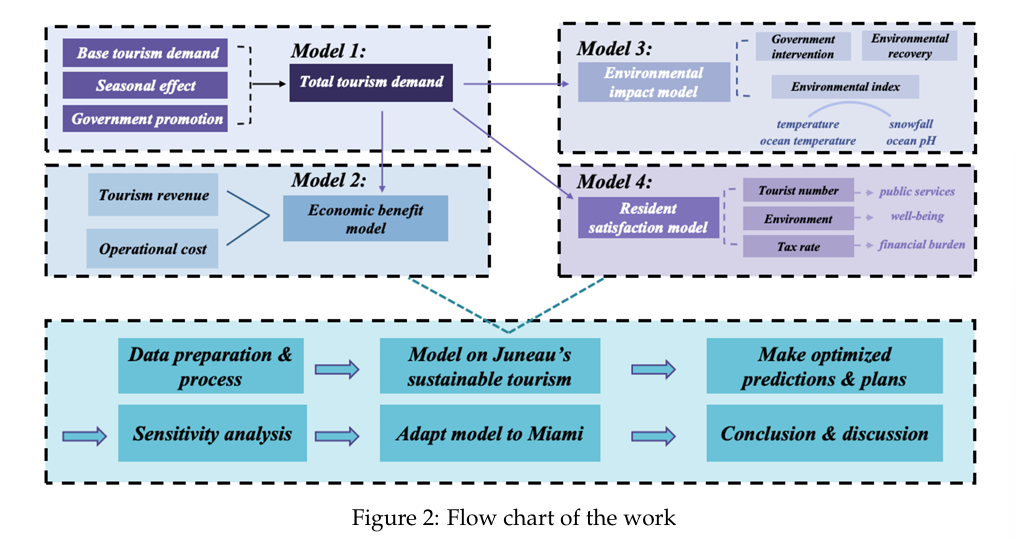

这是MCM 2025 Problem B O奖论文2504448的学习笔记,其他MCM笔记:

论文写作

在Introduction的Our work部分放上我们的整个建模、求解、分析过程

加入图片说明文字(类似PPT)

建模

熵权法思路

- 对于每一个指标,对其评价对象的值进行归一化,然后计算该指标的熵值

- 用所有指标的熵值计算熵权

假设:

原始数据矩阵为:

X=⎣⎢⎢⎢⎢⎡x11x21⋮xm1x12x22⋮xm2⋯⋯⋯x1nx2n⋮xmn⎦⎥⎥⎥⎥⎤

- 指标正向化

如果所有指标都是“越大越好”

- 指标内部数据归一化

pij=∑i=1mxij′x′ij

- 若 xij′=0*,*则规定 pijlnpij=0

- 计算指标熵值

ej=−ki=1∑mpijlnpij

其中:k=lnm1

- 计算熵权

dj=1−ej

wj=∑j=1ndjdj

得到每个指标的权重 wj

逻辑斯谛修正 (Logistic Correction)

适用于描述 “饱和增长/恢复模型”

例如本文中描述自然恢复的公式中的r⋅(1−Esub(t))就是Logistic Correction

E(t+1)=Esub(t)+r⋅(1−Esub(t))−h⋅(TmaxT(t))

它描述的是:环境恢复速度随着环境变好而下滑

本期增量=基础速率×剩余空间/缺口(1−KX)

X 是研究的变量(比如环境质量、人口、市场占有率),K 是该量的最大值

r⋅(1−Esub(t))=r⋅(1−1Esub(t))

基于理想点的归一化惩罚项

其思想是 “中庸之道”,适用于中间值是最好的情况

Score=1−Toptimal∣Tactual−Toptimal∣

适用场景:

- 体温、库存管理、城市规划(建筑密度…)、生态学(土壤pH、生物量…)

进阶:使用正态分布函数,消除不可导点

Q(t)=e−2σ2(T(t)−Topt)2

动态规划(Dynamic Programming, DP)

解决多阶段决策过程的工具,将长期的决策问题拆解为每个 t 下的决策问题

首先定义四要素:

1. 定义状态变量(State Variables)

随时间变化,且会被决策影响的指标,往往是目标函数中的变量

- 例如本文中选取了:T(t) 当前的游客数量,E(t) 当前的环境质量指数,Q(t) 当前的居民满意度

2. 定义决策变量

决策者可以修改的参数

- 本文中为税率 τ(t) 和拨款 M(t)

3. 定义状态转移方程

利用回归分析、微分方程或逻辑斯谛增长模型等方式构建 T(t+1) 与 T(t) 之间的等式关系

4. 定义阶段指标/回报函数

描述当前 t 下做得好不好

一般是利润、成本、效用等

- 文中为 Reward(t)=P(t)+ω4E(t)+ω5Q(t)

然后写出贝尔曼方程:

5. 写出贝尔曼方程

V(t)=决策变量max{Reward(t)+γ⋅V(t+1)}

V(t)=τ(t),M(t)max{当前回报P(t)+ω4E(t)+ω5Q(t)+未来折现价值γV(t+1)}

V(t):价值函数,表示从第 t 年开始一直到最后一年,能获得的最大总收益

γ : 折现因子,将未来的价值函数折现到当前

求解方法:逆向归纳法

- 设定 Final

假设第5年是最后一年,没有下一年了(V(6)=0),则

V(5)=τ(t),M(t)max{Reawrd(t)}

- 例如文中为 V(5)=maxτ(t),M(t){P(t)+ω4E(t)+ω5Q(t)}

- 由于文中模型的公式均为线性函数/凹函数,并且在定义域内连续,一定有全局最优解

如何求解?

(1) 首先,V(5)受到 t = 4 的状态变量的影响,例如文中的 T(4) 和 E(4)

因此,V(5) 实际上是一个以 T(4) 和 E(4) 为变量的表 / 函数

其一, 可以采用网格法,输入大量的 T(4) 和 E(4),对每个 (T(4) , E(4)),采取以下方法求得 V(5)

(离散)

- 对于处处可导的凹/凸函数,可以用梯度法(梯度下降)、牛顿法,

- 对于存在不可导点的凹/凸函数情形

- 定义域较小的可以用离散化求解(网格搜索)

- 否则采用次梯度法、近端梯度法

- 对于非凸函数的情形

- 若函数光滑可导:

- 若函数包含整型变量

- 使用MIP求解器求解:分支定界法(B&B):将定义域不断二分,分别求每一块中函数的上下界、

- 若函数是个黑箱

- 有的函数有特殊的数学结构可以变换为凸函数…

其二, 可以采用 近似动态规划

即在第 5 年随机输入几千个 (T(4) , E(4)),对每个 (T(4) , E(4))同样用上文所述方法求得最优解,然后用回归模型拟合这个函数,得到

V^5(T,E)

这是一个连续函数,适合T、E连续的情形

-

常用的回归模型包括:线性回归、随机森林 / XGBoost、神经网络

-

注意线性回归指关于各项权重是线性的,变量可以为任意幂次,不一定是线性的,即

y=w0⋅ϕ0(x)+w1⋅ϕ1(x)+w2⋅ϕ2(x)+…

线性回归可以用sklearn做到,e.g.

1

2

3

4

5

6

|

poly = PolynomialFeatures(degree=2, include_bias=True)

X_poly = poly.fit_transform(X_raw)

model_v5 = LinearRegression()

model_v5.fit(X_poly, y_targets)

|

- 倒推

得到 V(5) 后,即可优化得到 V(4)

V(4)=τ(t),M(t)max{Reawrd(t)+γV(5)}

- 例如文中为 V(4)=maxτ(t),M(t){P(t)+ω4E(t)+ω5Q(t)+γV(5)}

- 以此类推可以求得前面各年的值

灵敏度分析

对于一个动态规划模型,可以尝试改变状态变量,看参数的变化

可以展示模型的 Smart 程度

一般的灵敏度分析(改变参数)展示的只是 Robust

这篇论文可以改进的点

论文中的决策变量只写了两个 τ(t),M(t)

但实际求解(根据3.5.7)可知 M(t) 实际上是有4个分量的,分别表示政府的基础设施投入、广告投入、补贴投入、环保投入

更好的写法是将其在模型建立时清晰地写出来,如下所示:

设 αi(t) 为第 t 年各类政府支出的分配比例,满足归一化约束:

α(t)=[αenv(t),αinfra(t),αsub(t),αads(t)]

s.t.∑αi(t)=1,αi(t)≥0

各类具体的支出金额为:Mi(t)=αi(t)⋅M(t)

-

广告投入 (Mads)

原公式只写了 η⋅M(t),现在更精确为:

g(t)=gbase−βCcap(t)+η⋅仅广告费起作用(αads(t)⋅M(t))

-

环保投入 (Menv)

原公式写的是 κ⋅M(t),现在更精确为:

Esub(t)=E(t)+κ⋅仅环保费起作用(αenv(t)⋅M(t))

-

基建投入 (Minfra)

基建投入应该提升城市的承载力。我们可以把 Topt 改写为动态变量:

Topt(t)=Toptbase+μ⋅k=1∑t累计基建投入(αinfra(k)⋅M(k))

-

补贴投入 (Msub)

收了税,但我返还了一部分 Msub 给居民,居民满意度提高

Q(t)=⋯−ω3⋅净税收负担max(0, τ(t)⋅R(t)−θ⋅(αsub(t)⋅M(t)))

- Cover